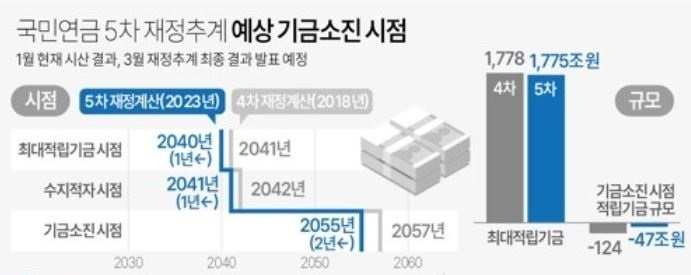

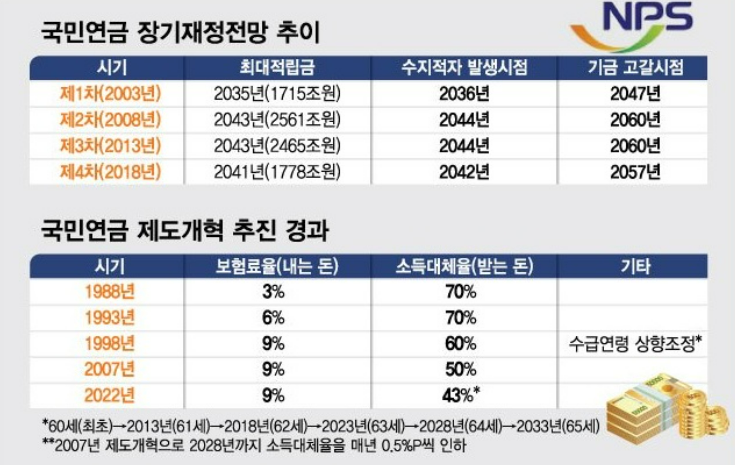

국민연금은 5년에 한 번 재정 추계 라는 것을 해서 국민연금 재정 상태를 점검하고 기금 소진 시기를 예측한다고 합니다. 2003년부터 매 5년마다 재정점검을 해왔는데 지난 1월 27일 5차 재정추계 결과가 발표되었습니다. 그 결과는 2055년 지금부터 32년 후에는 국민연금이 적자가 발생해 기금이 바닥 날 것으로 예측됐습니다.

이에 기초연금과 국민연금의 개혁과 관련해 합리적인 연금 개혁 방안을 마련하기 위해 구성된 연금특별위원회에서는 연금 개혁과 관련한 논의가 한창이라고 합니다.

현행 제도라면 2055년 1990년생 아들 딸 손자 손녀분들이 만 65세가 되는 시점에는 국민연금을 한 푼도 못 받는다고 합니다. 연금 개혁이 정말로 필요한 시점인것같습니다. 해결 방법은 뭐가 있을까요.

국민연금 보험료를 더 내거나 국민연금을 덜 받거나 국민연금을 늦게 받거나 일거라 봅니다. 하지만

어느 것 하나 쉬운 게 없습니다.

그렇다면 국민연금 및 기초연금과 관련해 연금 특위에서 논의 중인 과제를 알아보겠습니다.

1. 수급 연령 조정

국민연금은 10년 이상 가입하셨을 경우 출생 연도별 지급 개시 연령 이후부터 돌아가실 때까지 매월 받게 되는데요. 지급 개시 연령은 1953년생부터 점차 상향되어 1969년생 이후 출생하신 분들은 만 65세부터 연금을 받을 수 있습니다.

기초연금 또한 만 65세부터 받을 수 있는데요. 그런데 평균 수명이 점점 늘어가고 있어 연금 수급 개시 연령을 높여야 한다는 목소리가 높아지고 있습니다.

이에 국민연금 지급 개시 연령을 5년마다 한 살씩 늦춰 2048년이 되었을 때 68세로 조정하면 국민연금 소진 시점을 2년 정도 더 늦출 수 있다는 방안도 나왔다고 합니다.

국민연금 재정 추계발표 주목

그런데 이렇게 연금 수급 개시 연령을 늦출 경우 50대 후반에서 60대 초반에 은퇴를 하시는 어르신의 경우 소득 공백이 발생할 수 있다는 문제가 있습니다.

기초연금 또한 만 65세에 지급하기 때문에 따로 연금을 준비하지 못하신 분들의 경우 국민연금으로라도 생활을 하셔야 하는데 이 구간을 메우지 못하면 국민연금이 연금으로서 기능을 하는 것인지에 대한 의문이 생기게 됩니다.

2. 소득대체율의 조정

소득 대체율이란, 과거 나의 평균 소득 대비 연금으로 받는 퍼센트

국민연금은 소득의 9%를 보험료로 내고 소득 대체율은 42% 정도입니다.

소득 대체율이란 과거 나의 평균 소득 대비 연금으로 받는 퍼센트인데 쉽게 말씀드려 월급이 100만 원이라면 9% 9만 원을 보험료로 내고 나중에 연금으로 42만 원을 받는 것입니다.

그런데 4.2%는 국민연금을 40년 가입했을 때의 소득 대체율이고 국민연금 가입자의 평균 가입 기간은 약 19년으로 이 기간 기준으로 소득 대체율은 절반 수준인 약 22%밖에 되지 않는다고 합니다.

게다가 2022년 국민연금 평균 급여액은 약 57만 원 정도이고 국민연금 수급자의 반 이상이 평균 금액 57만 원보다 더 적은 금액을 받고 있기 때문에 oecd 국가 중 노인 빈곤율 1위인 우리나라의 상황을 감안하면 소득 대체율을 높여 더 많이 지급해야 한다는 의견이 있습니다.

국민연금 재정 추계발표 주목

하지만 소득 대체율을 올려 국민연금을 더 많이 주게 된다면 현 세대의 보험료 부담은 커질 것이고 결국엔 국민연금 재정도 안정화되지 못하기 때문에 소득 대체율을 높여 국민연금 금액을 올리는 것을 반대하는 의견도 있습니다.

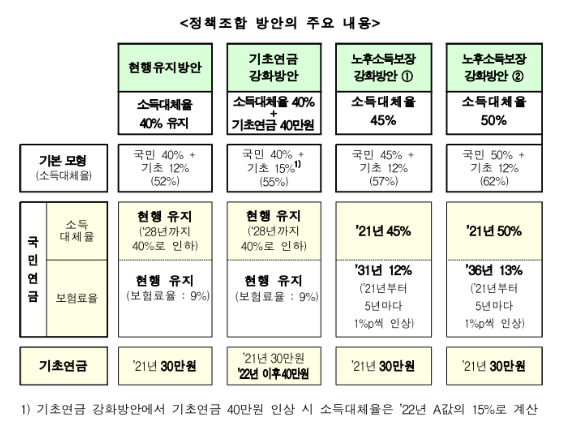

이런 상황 속에서 윤석열 정부의 국정과제이기도 한 기초연금 40만 원 인상과 맞물려 연금 개혁 전문가들은 다양한 의견을 내놓고 있다고 합니다.

첫 번째 모든 노인에게 기초연금을 지급하자

두 번째 노인 100%에게 기초연금을 주되 소득 수준에 따라 차등 지급하자

세 번째 소득 하위 50%로 축소해서 빈곤층 노인에게 집중 지원하자

네번째 기초연금 금액을 상향할 경우 가입자가 보험료를 내고 받는 국민연금과의 형평성에 문제가 있기 때문에 국민연금에 오래 가입할수록 기초연금이 줄어드는 연계 감액을 폐지

국민연금 재정 추계발표 주목

3. 국민연금 보험료 인상

사실 재정 악화를 막는 방법은 보험료를 더 내면 되는 방법인데요. 현재 국민연금의 보험료는 9%로 회사가 반 내가 반 부담합니다.

그러니까 내 월급에서 9%를 국민연금으로 납부하는데 4.5%를 회사가 내주고 나머지 4.5%를 내가 내는 구조인거죠.

예를 들어 월급이 200만 원이라고 하면 200만 원의 4.5% 9만 원을 근로자가 부담 9만 원을 회사가 부담해 총 18만 원을 국민연금으로 내는 것입니다.

보험률 9%는 1998년 이후 25년째 유지되어 왔는데 oecd 국가 평균 보험률이 18%인 것을 감안하면 우리나라 보험률 9%는 다소 낮다고 볼 수 있습니다.

따라서 우리 자녀 세대들까지 국민연금을 받으려면 2025년에는 1720%, 2035년에는 2024%까지 보험률을 높여야 앞으로 70년간 기금 유지가 가능하다고 합니다.

국민연금 재정 추계발표 주목

사실 보험료를 20%로 올린다면 월급 200만 원 받아서 20만 원을 국민연금 보험료로 내야 하는데 이를 달가워할 사람들은 없겠죠. 하지만 이대로 가다가는 기금의 고갈을 막을 수 없기 때문에 보험료를 올리는 것은 불가피한 상황이라 세대 간 충돌이 없도록 잘 조정되어야 할 것 같습니다.

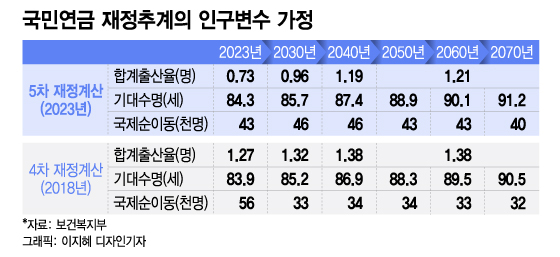

저출산과 고령화로 인구 구조가 악화되고 있고 경제 성장도 둔화되고 있어 국민연금에는 여러모로 부정적인 영향이 많은 것 같습니다. 오는 3월에 재정 추계 최종 결과가 확정되어 발표될 예정이라고 합니다.

'정보' 카테고리의 다른 글

| 변경된 근로장려금 신청 방법 (0) | 2023.02.10 |

|---|---|

| 저소득층 희망 저축 계좌 청년 내일 저축 계좌 신청 방법 (0) | 2023.02.09 |

| 지자체 탈모 치료 지원금 200만원 (0) | 2023.02.08 |

| 하늘내린새마을금고 정기적금 6.3 (0) | 2023.02.07 |

| 23년 국민취업지원제도 신청 기간 및 신청 방법 (0) | 2023.02.07 |

댓글