일반 고객들이 창고에서 5% 상품에 가입할 때 또 다른 곳에서는 조용히 5.8% 또 6%에 가까운 상품을 가입하고 있습니다. 그것도 5년 확정 금리로 5% 보장을 해 주는 저축보험상품을 하고 있습니다.

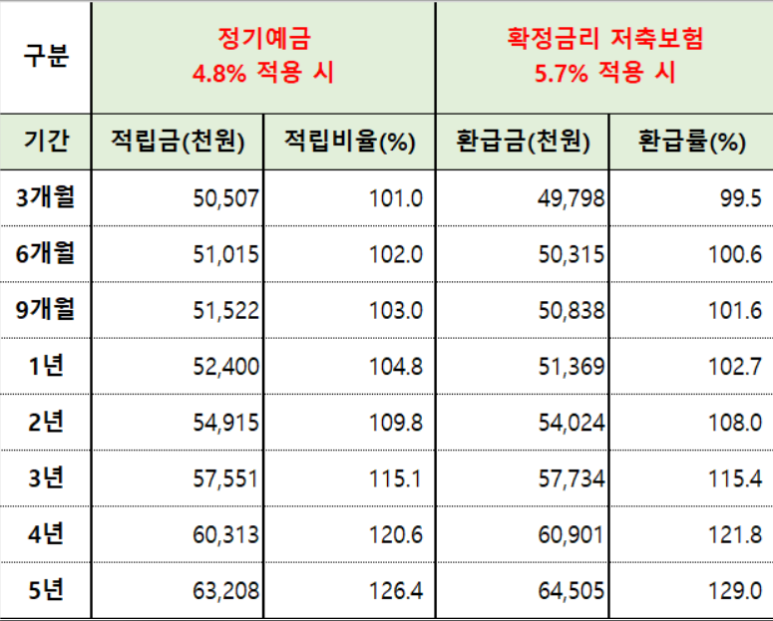

정기예금은 여러분이 2천만원을 5년을 가입했다고 했을 때 금리 최대 5.4%로 적용을 하면 이자가 540만원입니다. 세금은 15.4% 제해야합니다. 받는 이자 540만원인데 문제는 지금이 고금리라서 1년 가입할 때 5.4를 받는데 내년하고 후 내년에는 금리가 내릴 수도 있습니다. 그렇게 되면 5.4가 아니라 4% ,3.5% 이렇게 내릴 수가 있다는 얘기입니다. 그러면 여러분이 540만원을 받는 게 아니라 더 낮은 금액을 받겠되는겁니다.즉 450만원이나 400만원도 받을 수가 있습니다.

저축보험을 가입하는 요즘 금리가 5.8%까지 치솟았고 조만간 6%가 나온다는 소문이 나오고는 있습니다. 이렇게 5.9%로 계산했을 때 저축보험 상품은 5년 확정 금리 상품 그래서 590만원을 앞으로 금리가 내리더라도 받을 수가 있다는 겁니다.

저축보험 확정금리

정기 예금과의 비교

은행원 예적금 금리도 높게 쳐주고 있는데 과연 고금리를 확정 적용해준다고 할지라도 사업비 차감하고서도 경쟁역이 있을까요,

장단점

단점 ; 출시되어있는 상품들은 거의 다 일시납 상품이라 소액으로 월납 가입하고 싶은 분들은 아쉬운 대목입니다. 그리고 5년만기 상품은 비과세 혜택도 받지 못하는 점도 단점 사업비를 차감하고 적립되기 때문에 5년만기 못채우고 3년 이내로 해지하면 약간의 원금 손실이 발생합니다.

장점 ; 저금리 시대에 어쩔수 없이 은행에 목돈 짱박아놨던 분들은 수익 볼수있는 좋은 기회.은행은 이자를 단리를 계산하지만 이 상품은 복리로 이자를 붙여줍니다.

정기예금과 차이점은 5년 장기 확정 금리 상품이라는 겁니다. 그래서 이것을 많이 활용을 분들이 늘고 있다고 합니다.

그러면 이 상품이 지금 6%가 나온다고 하는데 정기예금과 비교해서 어떻게 가입하는 게 나에게 유리한지 알아보겠습니다.

고금리 저축보험 고정금리확정

저축은행에서 연 6% 금리 상품 내놓고 있는 중에 보험사들 얼마 전까지만 해도 3% 상품이 주를 이루었는데 이제 6%가 나오고 최고 6.27까지도 지금 나오고 있습니다. 보험업계가 고금리 상품 경쟁을 저축성 보험 상품 금리가 연 6%에 육박하고 있다고 합니다.

그것도 변동금리가 아닌 확정금리 일시납 상품이고 만기도 되게 5년으로 길어서 일반 고객들의 관심이 높아지고 있다고 합니다.

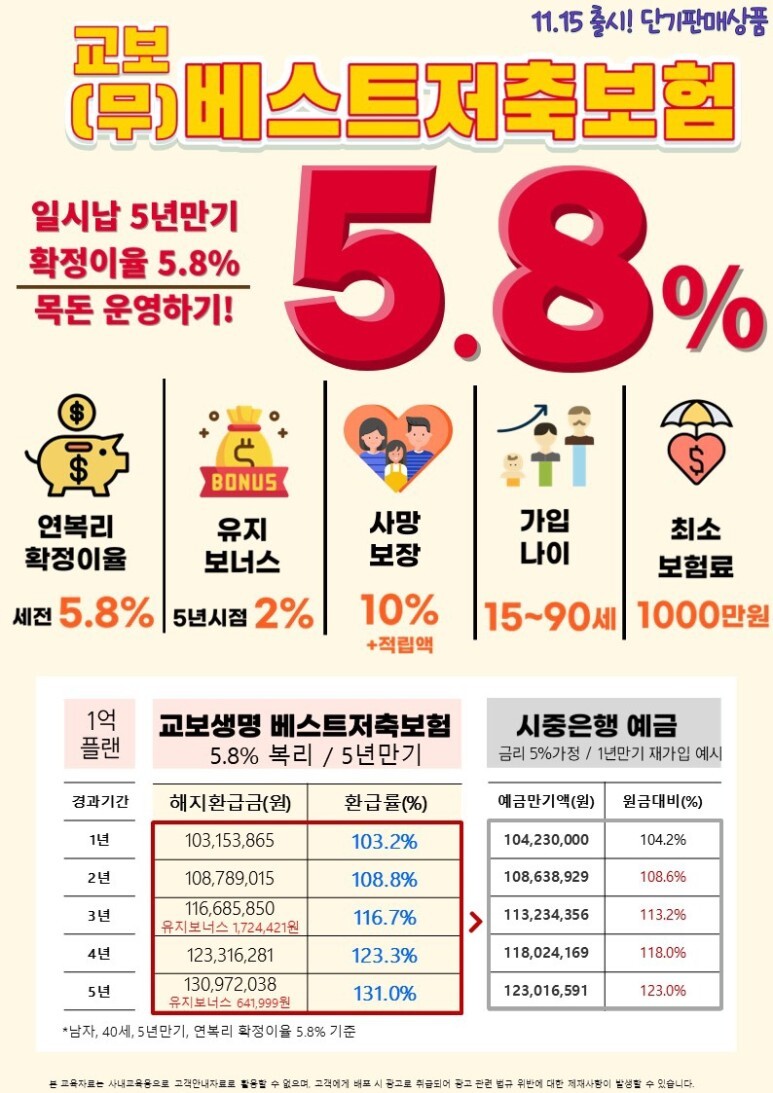

특히 여러분이 이름만 들어도 잘 아는 교보생명, 한화생명 여기 저축보험 고금리 상품에는 불과 2주 사이에 각각 1조원이 넘는 자금이 몰린 것으로 업계는 보고 있다고 하는데요. 그런데 여러분이 보험이라고 하면 선입견을 가지고 계신 분이 많은데 지금 말씀드리는 저축보험은 은행에 정기예금과 같이 원금이 보장이 되고 금리도 3년, 5년 이렇게 확정으로 드린다는 것을 반드시 알아두시기 바랍니다.

- 교보생명 5.8%

교보생명 저축은행 5.8%

정기예금 3년, 5년짜리 들었다 그것도 정기예금보다 0.5% 많게는 1% 더 높은 상품에 들었다라고 생각하시면 될것같습니다. 거기에다가 혹시 중간에 사망하시거나 안 좋은 일이 생길 경우에는 별도 사망보험금이 나가기 때문에 좀 더 유리하다면 하겠죠.

푸본현대생명은 연 5.9% 연복리 저축보험을 25일 출시한다고 밝혔습니다. db손해보험과 abi 생명도 각각 연 5.5%와 5.4% 저축보험을 현재 판매하고 있습니다. 많은 분들이 이 내용을 모르고 계셨을 겁니다.

발품을 팔아도 5% 초반도 5.4% 정기예금에 가입하셨을 텐데요. 그것도 1년만 이자를 보장해 주는 거죠. 이렇게 5년간 이자를 5.9%로 보장해 주는 거는 저축보험 상 현재 없습니다.

그래서 여유 자금이 있는 분들은 자금이 조용조용하게 많이 이쪽으로 들어오고 있는 그런 상황이라고 합니다. 그것도 한도가 정해져 있어서 한도가 소진되면 가입조차 할 수가 없다고 합니다.

그래서 미리 발품을 팔고 또는 창고 직원에게 정보를 얻어서 5.8%, 5.9% 저축법 상승률 관심을 가지면 여러분들께 많이 도움이 될거라봅니다.

사정이 이렇다 보니까 푸본현대생명은 5.9% 연복리 저축보험을 25일 출시한다고 밝혔고 5.8%를 책정했던 교보 생명은 시중 자금이 지금 몰리다 보니까 판매를 중단하기로 했다고 합니다.

지금 업계에서는 올해 안에 연 6%대의 저축보험 출시도 기정사실로 받아들이고 있는 분위기인데요. 바로 보험사 입장에서는 내년에 새 회계제도 ifrs17이라는 제도가 있습니다. 내년에 시행을 하는데 이러려면은 보험사 입장에서 충분한 자금을 미리 확보해 놔야 됩니다.

그러다 보니까 보험업계에서는 지금 울며 겨자 먹기로 또 은행 간의 경쟁 때문에 지금 역마진 경쟁을 벌이고 있죠 금리 고금리 경쟁을 벌이고 있습니다.

<저축보험의 매력>

1. 저축보험에 가입하고 갑자기 돈이 필요할 경우 해지하면 내가 손해 보는 거 아닌가 이렇게 생각할 수도 있는데요.

- 최근 저축보험 상품들은 3개월, 6개월만 지나면 원금 내가 예를 들어서 1천만원을 했다면 1천만원 이상을 돌려받는 방식입니다. 그래서 중간에 해지했더라도 환급률이 높다는거죠. 그래서 혹시 금리가 계속 오를 경우 해지하고 갈아타도 부담이 바로 이 저축 보험이 인기를 끄는 요인입니다.

2. 사망보장이 추가되기 때문에 내가 가입한 기간 중에 안 좋은 일이 생기면 별도로 원금의 일정 보험금을 추가로 받을 수 있는 점도 매력입니다. 확정 금융 상품이기 때문에 상품 설명서와 설계서에 나오는 금액을 그대로 가입할 수 있다는 것도 장점입니다.

3. 예금자 보호 한도를 5천만원 미만으로 나누어서 여러 회사에 가입하는 것이 안전한 저축보험 가입 방법

창고에 가시면 방카슈랑스 저축보험 판매 담당자가 따로 있습니다. 물어보시면 안내를 해줄 겁니다. 보통은 vip 실에서 많이 상담을 하고 있습니다.

또 만에 하나 계약한 보험사 사정이 어려워져도 다른 보험회사에 인수가 되어서 고객 자산과 계약 내용은 종전대로 그대로 보장을 받을 수가 있다는 점도 안심하시기 바라겠습니다.

65세 이상은 5천만원까지 정기 예금 비과세를 받을 수 있고 추가로 isa 비과세 정기예금은 연에 2천만 원씩 5년간 1억까지 납입할 수가 있고 이렇게 저축보험 상품을 활용해서 나머지 자금도 고금리로 가입할 수 있다는 이야기입니다.

주요보험사 저축성보험 금리

푸본본현대생명 5.9% ( 25일 출시)

교보생명 5.8%

한화생병 5.7%

DB손해보험 5.5%

ABL생명 5.4%

또 일반 고객 입장에서도 1천만원이 있다고 가정하면 그냥 1년짜리 정기예금 하시는 것보다 내가 당장 1, 2년 안에 이 돈을 쓸 계획이 없다고 그러면 확정은 5.86%의 저축보험에 가입하는 것이 훨씬 유리하다고 볼 수 있겠습니다.

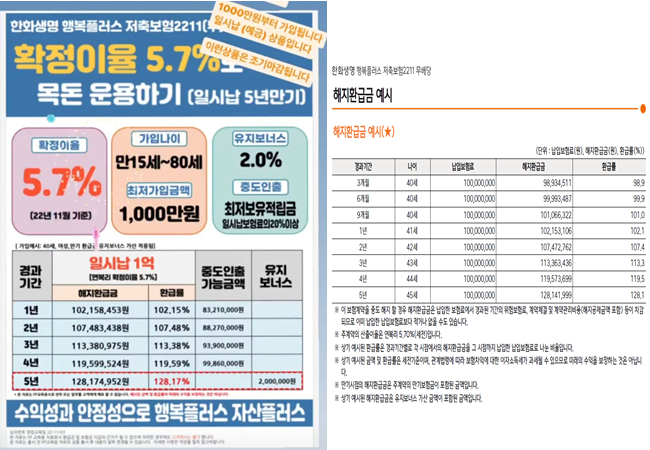

2. 한화생명 5.7%

저축 보험 금리도 6%에 육박해서 지금 정부 당국까지 날아서서 금리를 그만 올리라고 걸고 있는데요.

역으로 이거는 고객한테 매우 유리한 거죠.

현재 주요 보험사 저축성 보험을 보고 계신데 교보생명이 5.8% 한화생명이 5.7% 이번 주에 5.9%짜리 저축성 보험이 출시가 되는데 바로 25일부터 푸본현대생명이 5.9% 저축성 보험 상품 출시하니까

이것도 잘 노려보시길 바라겠습니다.

'금융 정보 (특판 소식)' 카테고리의 다른 글

| 아라새마을금고 정기예금 특판 6.7 (0) | 2022.11.29 |

|---|---|

| 김제신협 정기예금 특판 6.5 (0) | 2022.11.28 |

| 서광주새마을금고 정기예금 특판 6.9 (0) | 2022.11.28 |

| 강구신협 정기적금 특판 7.0 (0) | 2022.11.28 |

| 숭의신협 단기예금 특판 6.0 (0) | 2022.11.28 |

댓글